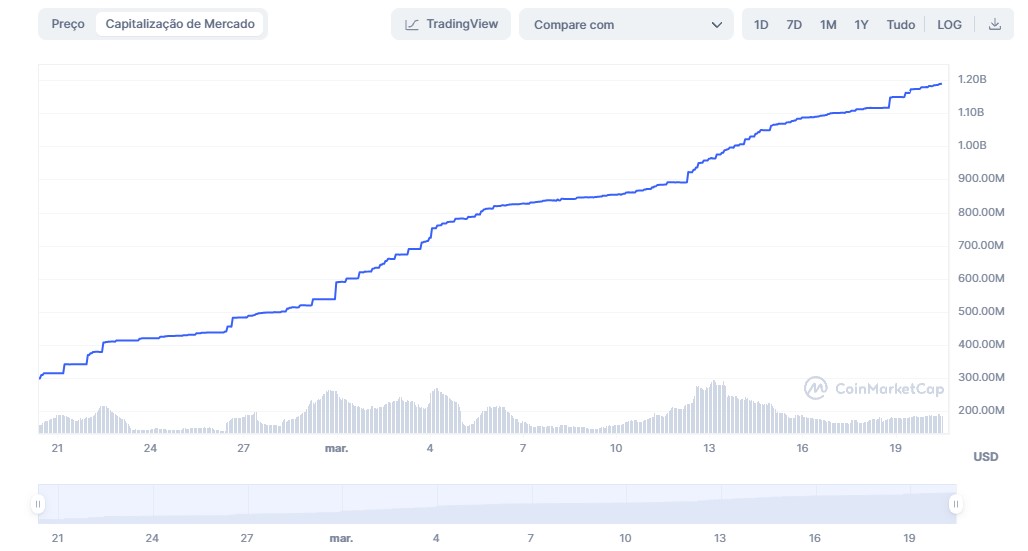

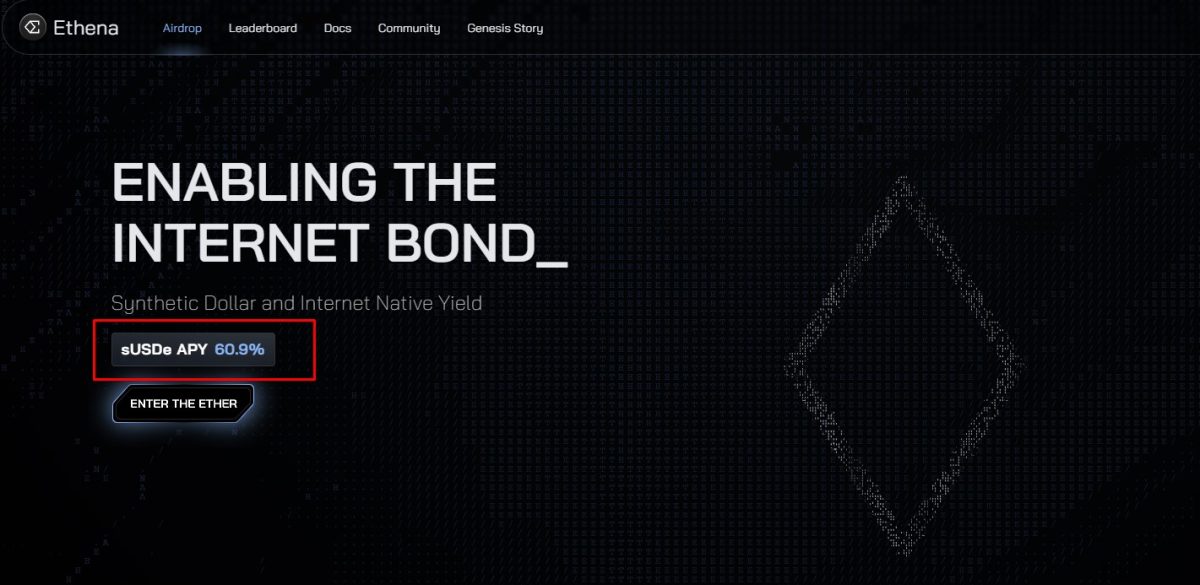

Com um valor de mercado de US$ 1,2 bilhão em apenas 30 dias de existência, a stablecoin Ethena (USDe) está chamando a atenção do mercado por conta de seus rendimentos que, no momento desta redação, chegam a 60% ao ano. Como comparação, os títulos de 10 anos do governo americano estão rendendo 4,28% a.a.

Em seu site, a Ethena logo explica que sua stablecoin não é igual ao Tether (USDT) ou a USDCoin (USDC). “USDe é um dólar sintético, garantido por criptoativos e correspondentes posições curtas de futuros”, descrevem os desenvolvedores.

Em outras palavras, é uma stablecoin algorítmica oferecendo grandes retornos. Para quem já está no mercado há dois anos, não é difícil compara-lá a TerraUSD (UST), stablecoin da Terra (LUNA) que causou um efeito dominó no mercado após perder o seu lastro.

Ethena é a stablecoin perfeita

Um dos primeiros pontos que chama atenção na Ethena são as empresas que estão investindo no projeto. Arthur Hayes, BitMex, OKX, Bybit, Deribit, Huobi, Gemini, Wintermute, Binance e algumas outras.

Ou seja, são players que entendem muito desse mercado e, muito provavelmente, não teriam interesse em se envolver na “próxima LUNA”.

De qualquer forma, os altos retornos da Ethena trazem desconfiança para investidores. Embora seja variável, atualmente a USDe está pagando 60% de retorno ao ano, uma porcentagem que nem mesmo o lendário Warren Buffett consegue bater.

Ao contrário da TerraUSD — que era lastreada em LUNA e mais tarde em Bitcoin, mas nunca em 100% — a Ethena possui um mecanismo mais complexo.

Em suma, a Ethena (USDe) é uma stablecoin cunhada em Ethereum (ETH), usado para abrir posições assimétricas de venda no mercado de futuros.

Ou seja, no caso de uma entrada de US$ 1.000 em ETH para cunhagem de 1.000 USDe, US$ 500 são usados para abrir um short (posição de venda), zerando quaisquer ganhos ou perdas da variação dos ethers parados na carteira.

Sendo assim, a USDe consegue manter um balanço estável, mas também lucrar com o staking de Ether, atualmente na casa dos 4,1% a.a.

No entanto, a stablecoin também consegue gerar ainda mais rendimentos ao aproveitar as taxas de financiamento oferecidas no mercado de futuros. Tal mecanismo é usado por corretoras para ajustar o preço do mercado futuro em relação ao preço do mercado à vista.

“Quando os cunhadores fornecem ativos no processo de cunhagem de USDe, a Ethena Labs abre posições de shorts de derivativos correspondentes para cobrir o delta dos ativos recebidos”, descreve a equipe. “Historicamente, devido ao descompasso entre a demanda e a oferta de exposição a ativos digitais, tem havido uma taxa de financiamento e spread base positivos obtidos pelos participantes que estão vendidos nesta exposição delta.”

“Embora esta taxa ganha seja variável, em 2021 rendeu ~18%, em 2022 ~-0,6%, e em 2023 ~7% APY numa base ponderada pelo volume.”

A estratégia é similar a proposta de algumas gestoras de ETFs para entregar dividendos sobre Bitcoin aos seus clientes.

Equipe da Ethena reconhece que há vários riscos em sua stablecoin

Caso a Ethena não tivesse nenhum risco, é bem possível que ela capturasse grande parte do capital de outras stablecoins que não oferecerem nenhum retorno. Então, obviamente, o USDe possui diversos pontos de falha.

O lado positivo é que a própria equipe da Ethena os reconhece e os apresenta em seu site. São eles:

- Risco de financiamento;

- Risco de liquidação;

- Risco de custódia;

- Risco de quebra de corretora;

- Risco de garantia.

O primeiro ponto é que o retorno pode ser negativo. Segundo testes realizados pela equipe nos últimos anos, 10,8% dos dias tiveram retornos negativos em relação às taxas de financiamento, saltando para 20,5% dos dias quando excluído os retornos dos ethers (ETH) em stake.

Na sequência há o risco de liquidação no mercado de futuros, que poderia ser causado por falta de liquidez em corretoras. Nesta semana, por exemplo, o Bitcoin caiu para US$ 9.000 na BitMex por conta disso.

Sendo assim, os fundos que dão lastro à stablecoin estão em corretoras. Ou seja, se alguma delas quebrar, como aconteceu com a FTX, a Ethena teria um rombo em seu caixa, ficando sem lastro completo.

O último risco citado está relacionado a perda de valor dos ethers em stake, também chamados de “Liquid Staking Token (LST)”. Ou seja, o stETH pode cair para um preço bem abaixo do ETH por algum motivo, causando problemas para a stablecoin.

Por fim, não há retorno sem riscos, ainda mais com 60% de rendimento anual sobre o dólar americano. Agora, resta saber qual tamanho a Ethena chegará e, no caso de uma quebra, como isso afetará o mercado de criptomoedas em sua totalidade.

Fonte: Ethena (USDe) promete rendimento de 60% e traz lembranças da Terra (LUNA)

Veja mais notícias sobre Bitcoin. Siga o Livecoins no Facebook, Twitter, Instagram e YouTube.